Медиагалерея

ГОРЯЧАЯ ЛИНИЯ БЕЛОРУССКОГО ПРОФЕССИОНАЛЬНОГО СОЮЗА РАБОТНИКОВ СВЯЗИ ПО СОБЛЮДЕНИЮ ТЕМПЕРАТУРНОГО РЕЖИМА

АКТУАЛЬНО: ДОБРОВОЛЬНОЕ СТРАХОВАНИЕ: СКОЛЬКО БЕЛОРУСОВ КОПЯТ НА «ВТОРУЮ ПЕНСИЮ» И КОГДА МОЖНО ПОЛУЧИТЬ ПЕРВЫЕ ВЫПЛАТЫ

Главным событием октября 2022 г. в нашей стране стало введение программы добровольного накопительного пенсионного страхования. Свою позицию в этом вопросе высказала и Федерация профсоюзов Беларуси: ее инициативы нашли отражение в предложенном белорусам механизме накоплений на «вторую пенсию». Узнали, сколько наших соотечественников за год воспользовалась новой накопительной программой и когда ждать первых пенсионных бонусов.

По программе «3+3»

Как ранее сообщал портал 1prof.by, ключевое отличие новой системы дополнительного страхования од других заключалось в государственном софинансировании с участием нанимателя.

Работникам предложили оплачивать из своей заработной платы дополнительный взнос и таким образом копить на «вторую пенсию» по одному из тарифов. Отчислять в счет будущей пенсии сотрудник может от 1 до 10% фактического дохода на официальном месте работе. Выбранную сумму трудящийся уплачивает в дополнение к обязательному 1%, который из зарплаты обязаны отчислять все работающие белорусы в бюджет фонда соцзащиты.

Параллельно работодатель обязан делать соразмерные взносам работников доплаты, но не более 3%, на накопительные пенсии из средств, предусмотренных на уплату обязательного взноса (28%) в бюджет ФСЗН.

Напомним, в ходе разработки нового механизма для добровольного накопительного страхования пенсий Федерация профсоюзов Беларуси наряду с Министерством труда и социальной защиты выступала за тарифный план, известный сегодня как программа «3+3».

К слову, именно эта схема, как гласит статистика, в течение года действия накопительной пенсионной системы оказалась самой популярной у работающих белорусов.

Мы также рассказывали, что новая программа пенсионных накоплений недоступна для индивидуальных предпринимателей и самозанятых, инвалидов I и II групп или лиц, которым до пенсии осталось менее трех лет. Не смогут присоединиться к механизму и работники предприятий и организаций, находящихся в процессе ликвидации или банкротстве.

Кто выбирает «вторую пенсию»?

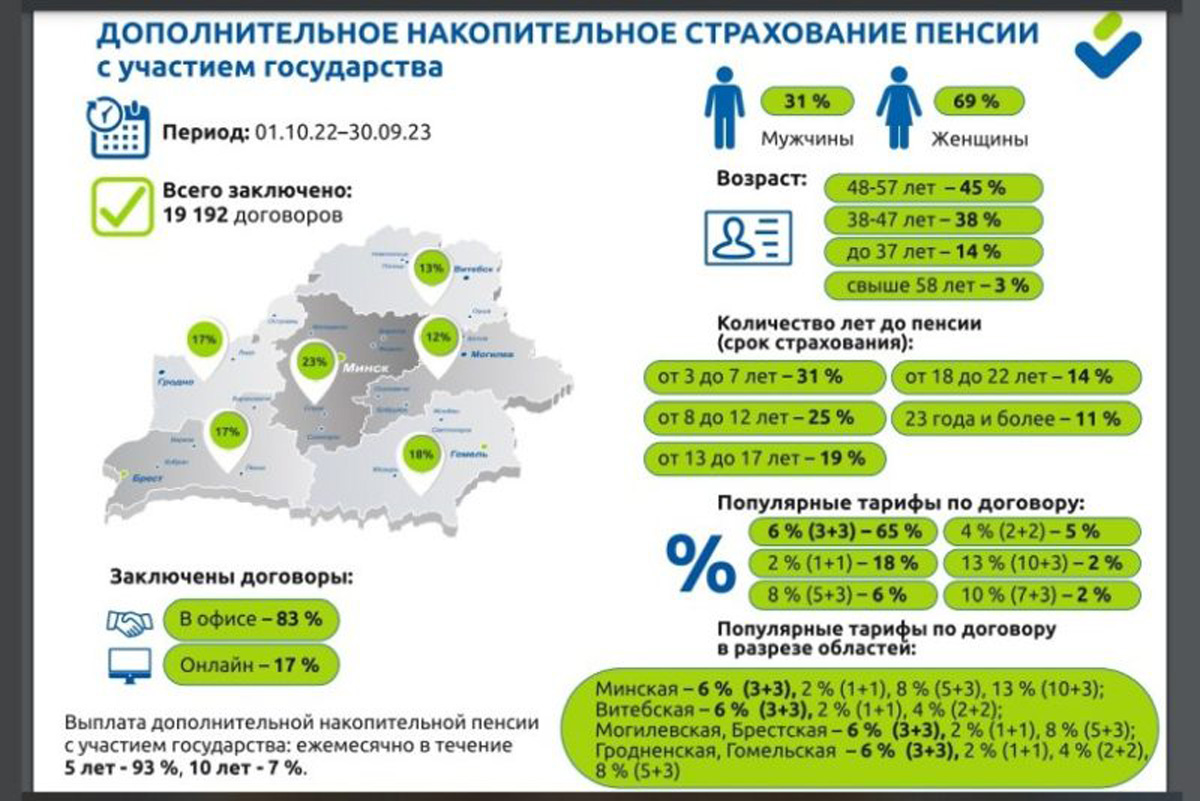

Как проинформировала страховая компания «Стравита», которая занимается реализацией новой накопительной программы, за год ее действия договоры страхования заключили 19 тыс. 192 трудящихся белоруса. В лидерах – женщины. В процентом соотношении это выглядит так: женщины – 69%, мужчины – 31%.

По вовлеченности в проект накопления на «вторую пенсию» с участием государства и нанимателей лидирует пристоличный регион. На Минскую область приходится 23% заключенных договоров. Почти одинаковые позиции занимают Гомельская (18%), Брестская и Гродненская области (по 17%). На Витебщине и Могилевщине договоры накопительного пенсионного страхования заключили соответственно 13% и 12% от общего числа участников программы.

Если говорить о социальном портрете страхователя «второй пенсии», то самыми активными оказались женщины в возрасте от 38 до 55 лет (на их долю приходится 86% заключенных договоров страхования» и мужчины, которым от 38 до 57 лет (75%). Лишь 14% молодых работников до 38 лет решились на такой шаг. Среди трудящихся старше 58 лет договоры заключили всего 3% от общего числа страхователей.

Что касается тарифных планов, самым популярным остается программа «3+3». Такой формат по стране выбрали 65% страхователей. Тарифный план «2+1» выбрали 18%, на схему «5+3» решились 6%, механизм «2+2» предпочли 5%. Самые крупные тарифы «10+3» и «7+3» взялись опробовать по 2% страхователей.

К слову, в стране уже порядка 4 тысяч предприятий и организаций включились в софинансирование программы страхования дополнительной накопительной пенсии своих работников.

Сколько можно накопить на «вторую пенсию»

Напомним, что программа добровольного страхования накопительной пенсии предусматривает, что свои сбережения по выходу на пенсию белорус может получать ежемесячно в течение 5 или 10 лет. Согласно статистике, предоставленной «Стравита», 93% страхователей отдали предпочтение 5-летнему периоду и лишь 7% хотят получать выплаты ежемесячно в течение 10 лет.

Ранее портал 1prof.by уже задавался вопросом: так сколько можно накопить на «вторую пенсию»? Итог, конечно, зависит от многих факторов, но очевидно, что чем раньше работающий белорус начнет откладывать деньги, тем весомее будет его «вторая пенсия».

Это подтверждают и расчеты, которые ранее предоставил СМИ генеральный директор компании «Стравита» Сергей Андриевич. Если взять условного работника 38 лет или работницу 33 лет, которые на данный момент зарабатывают 1,5 тыс. рублей в месяц, и предложить, что они начали отчислять по 3% от своего заработка на «вторую пенсию» в ближайшие 25 лет, пока не достигнут пенсионного возраста. Столько же за своих работников вносит и наниматель. Получится, выйдя на пенсию эти белорус и белоруска будут на протяжении 5 лет дополнительно получать к официально «заработанной» пенсии выплату в сумме 2,5 тыс. руб. ежемесячно, или чуть более чем 1,2 тыс. руб., если период выплат составит 10 лет.

Бонусы в новой системе накопления пенсий

Участие в пенсионном страховании по Указу Главы государства №367 – это доступный и понятный механизм сбережения средств на старость. Пенсионная накопительная программа с финансовой поддержкой государства содержит ряд бонусов для ее участников:

- Дополнительные накопительные пенсии не облагаются подоходным налогом с физических лиц.

- Работникам предоставляется право на получение социального налогового вычета на сумму, уплаченную за счет средств работника страховых взносов на будущую накопительную пенсию. Это означает, что размер заработка работника, с которого нанимателем исчисляется подоходный налог 13%, будет уменьшен на величину страхового взноса, уплаченного за счет средств работника.

- Пенсионные накопления можно наследовать в случае смерти страхователя.

- Государством гарантируется сохранность и выплата пенсионных накоплений по договорам страхования, заключенным со страховым предприятием.

- Если работник решит копить на «вторую пенсию» с помощью новой программы пенсионных сбережений, это никак на отразится на положенной ему государством трудовой пенсии. Ее будут определять по тем же правилам, что и для работников, которые не участвовали в добровольном пенсионном страховании, с учетом стажа (трудового и страхового), заработной платы до обращения за назначением.

«Вторая пенсия»: когда можно получить первые выплаты

В «Стравите» напомнили, что первые выплаты страхователи, которые достигнут пенсионного возраста, смогут получить уже в ноябре 2025 г. В страховой компании также обратили внимание, что уже производили в текущем году ряд выплат, что было связано со смертью страхователей и наступлением инвалидности.

Кроме того, не исключено, что в механизм страхования дополнительной накопительной пенсии могут быть в ближайшей перспективе внесены изменения. Это пожелания, которые высказывают сами граждане. К примеру, трудящиеся предлагают определять срок выплаты «второй пенсии» не в момент заключения договора страхования, а когда непосредственно наступает время выплаты сбережений.

Еще одна народная инициатива – изменение продолжительности периода выплат «второй пенсии». Сейчас, как говорилось выше, предусмотрены только временные отрезки длиной 5 и 10 лет. Но можно задумать о и 3 годах, определить срок 15 или 20 лет.

Анжела ЛЮДЫНО

Фото Степана ТЮШКЕВИЧА (носит иллюстративный характер), инфографика с сайта страховой компании «Стравита»

Источник — 1prof.by